解約しなければ保険料が安くインフレにも強い終身保険

終身保険のランキングで1位になったこともあるのがソニー生命の「変額終身保険」です。解約しなければ、という枕詞(まくらことば)がついているように、途中で解約するとあまり返って来ないというリスクがあります。

いわば、「投資信託+保険としての保障」がセットになった保険なので、運用がうまくいけば予定よりも多くもらえる点が特徴です。

ソニー生命のライフプランナー(知り合いの人)にすすめられて入った葬式代を用意するための保険ですが、さて、これについても見直しをしてみましょう。

500万円が半額で手に入る保険

例えば、30歳(男性)が万が一があれば500万円、遺族が受け取れる変額終身保険に入った場合、30年間の保険料払込総額は約278万円くらいです。つまり、500万円の死亡保険金なのに、半分くらい出せば手に入ります(遺族が、ですが)。

そのカラクリは、中途解約するとあまりお金にならない点にあります。

解約返戻金が保障されていないためですが、途中で解約するつもりなら、おすすめできない保険です。

まさに終身保険の目的には合っているので、これはこれで良いのですが、実は、バブル期には相続対策などで入ったものの、運用で含み損が出たものの、解約したら大損ということで、全国で訴訟が起こったくらいの黒歴史がある保険で、取扱いっているのはソニー生命など数えるほどです。

しかし、保険の特集なんかを見ると、終身保険では必ず上位にくるのがこの保険だったりします。

繰り返しになりますが、死ぬまで入り続けてはじめて意味がある保険なので、途中で解約するつもりなら、やめておいた方がいいでしょう。

運用はどんな感じ?

運用実績は、年8.25%となっていますが、あくまでこれは「イメージ」なので、今後もこうなるわけではありません。予定利率は3.5%となっており、この点が評価されています(これもまたあてにはなりませんが・・・)。

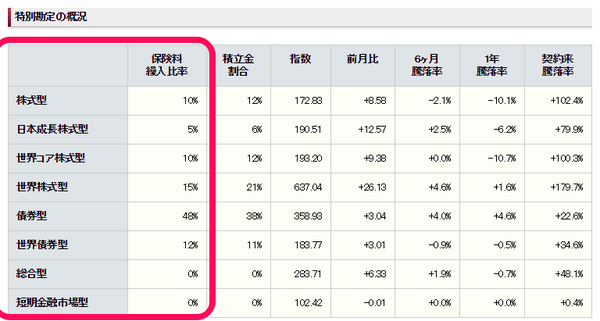

ちなみに、運用先を8種類から選べますが、 6割を「債券」にしてますので、大人しい方かと思います(それで年8.25%は残り4割がすごいんでしょうか・・・)。

参考までに解約返戻金額の推移を出すとこの通りです。

運用目的ならNG。あくまで死亡保障だけならOK

さて、こういう保険のキャッチコピーは、「最低保障付の投資信託ですよ」ということで、例えば、500万円の死亡保障であれば、仮にそれまで含み損が出ていても、最低500万円は保証されます。もし、投資信託で用意しようと思ったら、必要な時に暴落しているかもしれません。それが、最低保障があることによって、500万円より下がることはありません。

逆に、運用がうまくいけば、500万円を超えてもらうことができます。

・・・という上手い話なのですが、「ただし、死亡保険金に限る。」という大前提を忘れてはいけません。

投資信託なら、もし、途中でまとまったお金が必要な時に使うことができます。

しかし、変額終身保険は、途中で解約したら大損する保険です。

「最低保障付の投資信託ですよ」

というセールストークを言われても、投資信託のようなすぐに解約して現金化できるというメリットがなくなっている点にご注意ください。

それでも私が入っているのは、

- 手元資金がある程度ある

- 「死亡保険金」として使いたかった

単なる資産運用目的であれば、何も保険で用意する必要はありません。

あくまで、

保障は保障

投資は投資

です。

この2つは混ぜるな危険です。

しかし、死亡保険金を用意するうえで、同条件の他の保険商品よりも「保険料が安い」という点があったので、今でも入っていますが、この保険がベストか?と言われれると、他にも選択肢があるのでベストではないなあ、というところです。

※個人的な疑問点としては、8種類から選べるため、みんなが運用に失敗すると、保険自体が成り立たないので、そうなったときにちゃんと契約金額が保障されるのかがわからないところです。

見直し計画

さて、私は500万円入っているのですが、500万円もいるのか、というところですね。実は、当初は1,000万円でした。

しかし、子どもたちが長かった入院生活が落ち着いた時点で、500万円に減額しました。

このとき、「払済保険」という仕組みを使っています。

現在の保険料は月6千円強、年間7万6千円くらいです(あと30年間払うと約228万円になります)。

いくら2倍になるといってもこれは高いです。。。

葬式代を考えても、300万円くらいでいいのでは、と思うところですが、実は、父方の祖母が亡くなった時に何も遺していなかった(現預金すらも!)ので、父親が家の片づけや家自体の処分で苦労したのを見て、葬式代だけではないなあ、と思うことがありました。

結果として、関東に住むブロガーの人(!)がその家をタダ同然で買ってくれたので、処分費用を負担しなくて済んだのですが、これからは葬式代もさることながら、家の処分代も考えた方がいいのかな、と思い、ちょっと悩むところです。

300~400万円くらいにしようかな。

というわけで、他の保険とのバランスを考えて見直ししようと思います。

コメント